Smart Benchmarks

Pourquoi avoir un benchmark?

Avoir une allocation de référence de moyen ou long terme, un benchmark composite multi-actifs, permet de structurer le portefeuille, de cadrer les éventuelles décisions d'allocation tactiques et d'en mesurer la valeur ajoutée.

Quel est le meilleur benchmark pour vous ?

C'est l'allocation optimale entre les différentes classes d'actifs que vous choisiriez si vous étiez obligé de rester complètement passif.

Le concept de Smart benchmark

Une fois l'allocation stratégique de base déterminée par le niveau de risque admissible (répartition actions, obligations, cash), l'exposition aux classes d'actifs peut être optimisée selon les principes suivants :

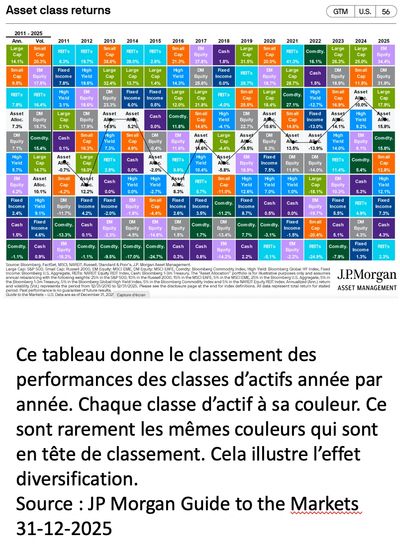

1/ La diversification entre de multiples classes d'actifs peu corrélées entre elles permet d'améliorer le couple rendement/risque de l'ensemble du portefeuille. Par l'exemple avoir une exposition structurelle à l'or, aux matières premières, à l'immobilier, aux obligations des pays émergents, etc.

2/ Tenir compte de la valorisation des classes d'actifs en investissant plus dans les classes d'actifs bon marché et moins dans les chères en tablant sur un retour aux valorisations historiques moyennes dans un délais de 5-7 ans.

3/ Les corrélations et les valorisations évoluant dans le temps, le smart benchmark doit être revu tous les 2-3 ans, c'est pourquoi on parle d'allocation stratégique dynamique de moyen terme, a distinguer de l'allocation tactique de court terme (3-12 mois).

Faisabilité pour un investisseur individuel

Les investisseurs particuliers peuvent aujourd'hui trouver sur internet des outils de simulation, d'analyse et de suivi (portefeuilles d'ETFs) bon marché voire gratuits. Auparavant, ces techniques n'étaient accessibles qu'aux investisseurs institutionnels.