Risque de change

Faut-il couvrir systématiquement le risque de change ?

Le risque de change n'est pas rémunéré sur longues périodes, les devises fluctuant largement autour de leur parité des pouvoirs d'achat. Mais couvrir le risque de change (via change à terme ou ETF couvert) peut couter cher : le différentiel de taux entre les 2 devises (exemple taux USD à 1 an 3,5% et en EUR 2% ==> le coût de la couverture = 1,5% sur 1 an).

Non en actions

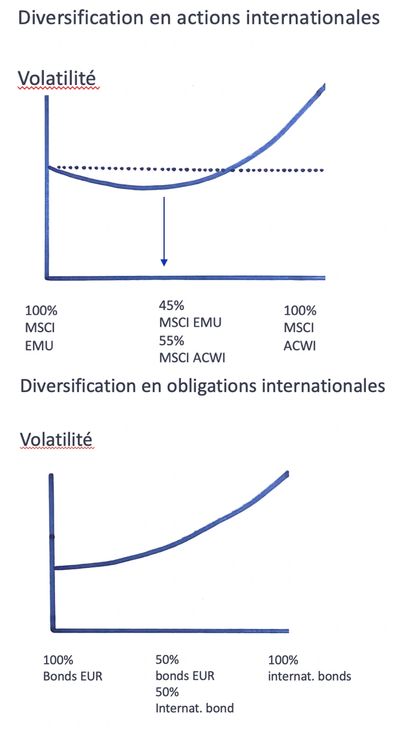

Les bénéfices d'une diversification en actions internationales sont très importants et compensent en tout ou en partie la volatilité des cours de change. En outre, les entreprises d'un pays dont la devise se déprécie deviennent plus compétitives à l'exportation et voient leurs bénéfices augmenter du fait du rapatriement des bénéfices faits à l'étranger.

Le risque de change des actions internationales ne doit donc pas être couvert systématiquement.

Oui en obligations

Les obligations gouvernementales des pays développés sont beaucoup trop corrélées entre elles. Quand les taux longs montent ou baissent aux Etats-Unis, les taux longs européens évoluent dans le même direction. La diversification en obligations internationales n'apporte que de la volatilité due aux fluctuations des devises. Seules les obligations des pays émergents en devises locales ont un pouvoir quelque peu diversifiant.

Pour un investisseur dont la devise de base est l'euro, il est recommandé d'investir la partie obligataire majoritairement en euro. Ce qui n'exclu pas de faire de temps en temps des paris tactiques pour jouer l'appréciation d'une devise.