Allocation d'actifs tactique (AAT)

Fondements théoriques

De nombreuses études montrent que l'allocation stratégique explique l'essentiel de la variance des rendements (~90%), mais cela n'exclut pas que l'allocation tactique puisse ajouter de la valeur de manière consistante lorsqu'elle est rigoureusement encadrée pour exploiter des inefficiences de marché à court et moyen terme. Pour se faire il faut analyser de multiples facteurs.

Cycles macro-économiques

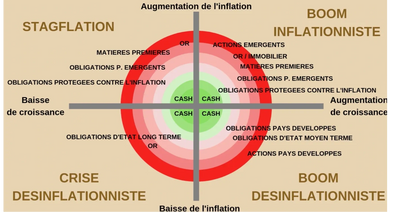

La relation entre le cycle économique et la performance relative des classes d'actifs est la pierre angulaire de toute ATA. Shématiquement, le cycle est segmenté en 4 phases - expansion, ralentissement, récession, reprise - au cours desquelles les classes d'actifs se comportent différemment.

- En expansion, surpondération des actions cycliques (industrielles, matériaux), sous-pondération des obligations souveraines et du cash.

- En ralentissement, rotation vers les secteurs défensifs (utilities, santé, consommation de base), réduction des matières premières industrielles.

- En récession, surpondération des obligations de qualité investment grade, de l'or comme valeur refuge, du cash.

- En reprise, exposition précoce aux actifs risqués, matières premières et small caps.

L'enjeu pratique est l'identification du point d'inflexion du cycle, qui n'est jamais observable en temps réel sans bruit. Seuls les indicateurs économiques avancés ont un certain pouvoir prédictif :

- indices PMI des directeurs d'achat des secteurs manufacturier et des services, surtout l'indice des nouvelles commandes (PMI, ISM, IFO, OECD leading indicators)

- commandes de biens durables

- indices de confiance des consommateurs

- prêts hypothécaire et demandes de permits de construire

- évolution des crédits aux particuliers et aux entreprises

Les marchés réagissent surtout aux surprises par rapport aux prévisions (suivre les indices de surprises économiques de Citigroup des différentes régions.

Politique monétaire et conditions financières

Le niveau et la direction des taux directeurs, davantage que leur niveau absolu, conditionnent fortement l'allocation relative. 3 variables sont à suivre en permanence :

- Le niveau réel des taux : des taux réels négatifs favorisent structurellement les actifs réels (or, matières premières, immobilier) et pénalisent les obligations à duration longue.

- La pente de la courbe des taux (spread 2-10 ans) : une inversion signale généralement un stress à venir sur les actifs risqués avec un délai de 12 à 18 mois, mais son pouvoir prédictif varie selon les cycles.

- Les conditions financières globales (indices GCI de Goldman Sachs, FCI de la Fed de Chicago) : ils intègrent spread de crédit, volatilité implicite, dollar et prix d'actifs pour fournir un signal synthétique.

Inflation et anticipation d'inflation

L'identification du régime d'inflation et l'inflation anticipée sont importante pour l'ATA (obligations nominales ou TIPS, duration). Historiquement, les matières premières ont bien performé lors de surprises inflationnistes non anticipée. Leur volatilité en font malheureusement un instrument de couverture difficile à utiliser.